中金公司指出,11月伏击节点前,中好意思经贸博弈再度升级。举座看,基于当今信息初步判断,本轮事件对A股的冲击瞻望将弱于4月初技艺:一方面,其时4月初商场计入了剧烈、快速调遣预期;另一方面,中国在其时展现出的快速、灵验粗豪,有望镌汰投资者对后续雷同冲击的担忧。短期看,这次突发事件或对风险偏好带来影响,加大或蔓延8月底以来的商场调遣幅度和捏续时分。但从中期角度,宇宙货币秩序加快重构,好意思元财富的安全性下降,东说念主民币财富将不绝得到重估,这意味着商场上行根基并未动摇,重迭“十五五”等政策磋磨出台...

中金公司指出,11月伏击节点前,中好意思经贸博弈再度升级。举座看,基于当今信息初步判断,本轮事件对A股的冲击瞻望将弱于4月初技艺:一方面,其时4月初商场计入了剧烈、快速调遣预期;另一方面,中国在其时展现出的快速、灵验粗豪,有望镌汰投资者对后续雷同冲击的担忧。短期看,这次突发事件或对风险偏好带来影响,加大或蔓延8月底以来的商场调遣幅度和捏续时分。但从中期角度,宇宙货币秩序加快重构,好意思元财富的安全性下降,东说念主民币财富将不绝得到重估,这意味着商场上行根基并未动摇,重迭“十五五”等政策磋磨出台在即、科技等行业基本面向好趋势未改、A股举座估值区间相对合理等成分,本轮行情可能更具备“长期”、“稳进”条目,中国财富重估仍在延续。若后续短期A股因非感性心扉出现超调,反而提供较好再度成就A股时点。

全文如下中金:中好意思关税“再升级”,A股影响几何?

外部不笃定性冲击,对A股影响几何?不改中期趋势,中国财富重估仍在延续

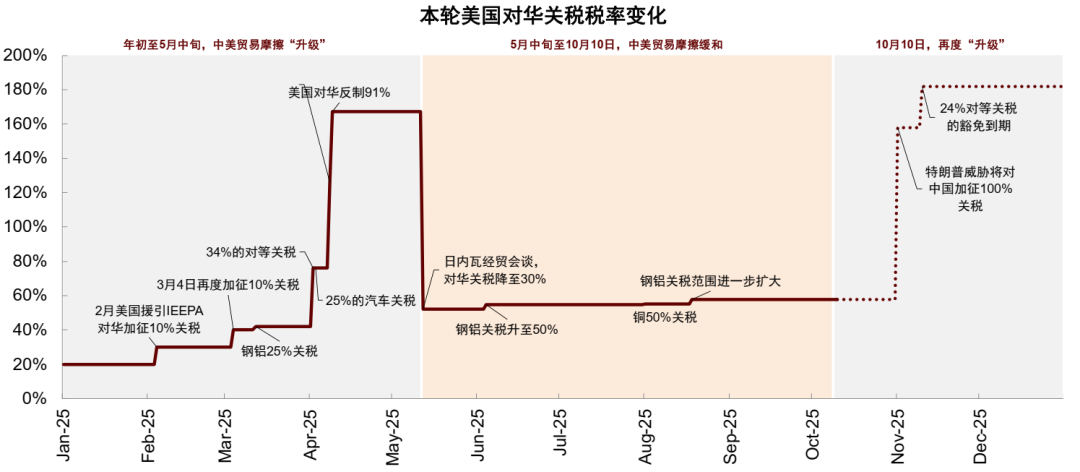

11月伏击节点前,中好意思经贸博弈再度升级。当地时分10月10日,好意思国总统特朗普在酬酢媒体上默示,将从2025年11月1日起对总计从中国入口的商品加征零散100%关税,并对所相要津软件奉行出口经管。

突发事件对宇宙主要财富扰动明显,风云未平仍需温雅后续进展。受上述事件影响,宇宙权柄财富和商品多半下挫,好意思债与黄金拉升。具体的,上周五好意思国纳斯达克指数跌幅3.6%,标普500指数下落2.7%,创下4月10日以来最大单日跌幅,AMD、高通等芯片股跌幅居前,VIX指数飙升;上周五,中国科创50、创业板指和恒生科技指数分离下落5.6%、4.6%和3.3%;欧洲斯托克600指数收跌1.25%,主要欧洲国度股指均收跌;大批商品方面,好意思油和纽铜分离跌4.8%和3.7%,盘中跌幅一度超5%;十年期好意思债跳水超10个基点,纽约黄金期货涨近2%。值得闪耀的是,此前特朗普政府在4月对华驱动的“平等关税”暂停左券也将于11月10日到期,后续进展仍需密切温雅。

短期冲击不改中期趋势,中国财富重估仍在延续。举座看,基于当今信息初步判断,咱们以为本轮事件对A股的冲击瞻望将弱于4月初技艺:一方面,其时4月初商场计入了剧烈、快速调遣预期;另一方面,中国在其时展现出的快速、灵验粗豪,有望镌汰投资者对后续雷同冲击的担忧。短期看,这次突发事件或对风险偏好带来影响,加大或蔓延8月底以来的商场调遣幅度和捏续时分。但从中期角度,中金策略团队在此前《牛市成因之辩》中指出,宇宙货币秩序加快重构,好意思元财富的安全性下降,东说念主民币财富将不绝得到重估,这意味着商场上行根基并未动摇,重迭“十五五”等政策磋磨出台在即、科技等行业基本面向好趋势未改、A股举座估值区间相对合理等成分,咱们以为本轮行情可能更具备“长期”、“稳进”条目,中国财富重估仍在延续。若后续短期A股因非感性心扉出现超调,反而提供较好再度成就A股时点。

分行业看,咱们汇总中金行业分析师不雅点,中好意思博弈升级对关联行业的影响如下:

机械、军工和船舶:若中好意思博弈进一步加重,商场或倾向交游“自主可控”及“安全可保险”关联财富。机械领域中,与自主可控最关联的包括科学仪器和高端机床;军工板块具备主题性受益逻辑,但基本面影响有限,船舶行业受冲击较小。

商场层面更可能聚焦国产替代预期,航空发动机产业链或成为温雅重心。与科学仪器、高端机床不同,国内航空发动机自主化水平有进一步普及空间,当今外部依存度较高,后续需温雅事件进展及国内关联产业链确立。

软件:温雅可能主要针对的工业软件及EDA瞎想器用。

电力诱导与新动力:可能受影响的主要形状是储能电芯,与4月情形相似。好意思国自我国入口的储能电芯居品或靠近适度,新动力领域龙头企业影响较大。

光伏:前期屡次关联措施或预期反复,这次好意思国关税政策对光伏行业的边缘影响可能有限。

有色金属:与4月比拟,本次稀土出口经管愈加全面和深入。稀土看成我国在大国博弈中的伏击政策资源,其政策调遣具有显贵信号兴味。特朗普指标在APEC会议后奉行零散关税,需温雅集议遵循及后续进展。与此前不同的是,刻下出口量平常,我国稀土产业的主导地位和博弈筹码明显增强,需求预期也较4月时更为隆重。短期内,在心扉鼓动下稀土价钱或保管强势,除非两边摩擦再度升级并激发零落担忧,不然估值上行趋势仍有复古。

A股商场估值:刻下A股举座估值处于合理区间,并未高估

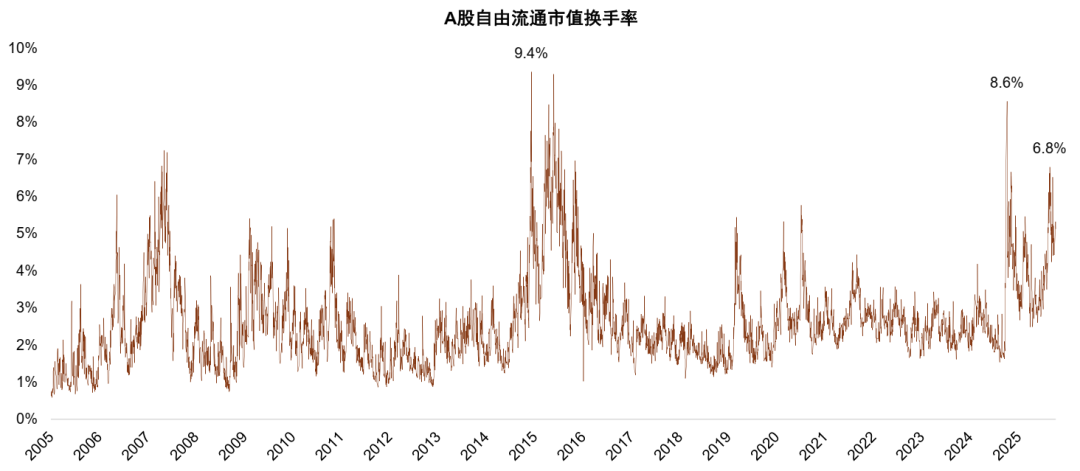

8月底以来,A股商场由此前的高涨转为颤动面孔。咱们在《A股“长期”、“稳进”的四大条目》中提到,指数高涨并非一蹴而就。历史熏陶显露,当A股换手率升至5%以上时,指数频频在随后出现1—3个月的短期调遣。近几年典型阶段包括2019年4月、2020年7月和2024年10月,均出现雷同特征。商场成交在前期快速高涨后,赢利资金了结重迭枯竭新增催化的配景下,商场可能参加短期颤动整理阶段。

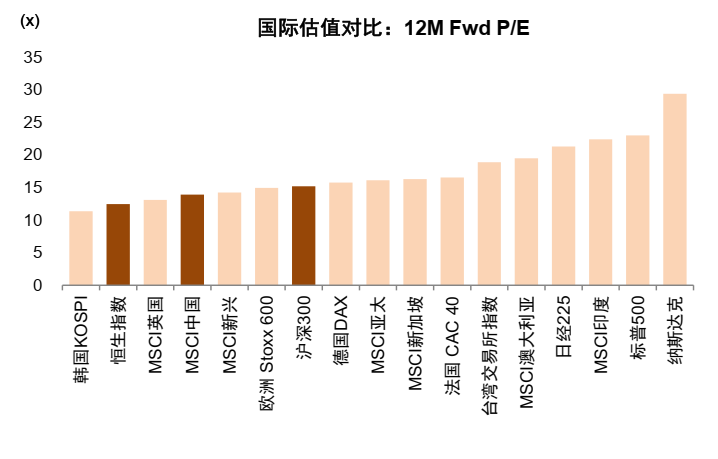

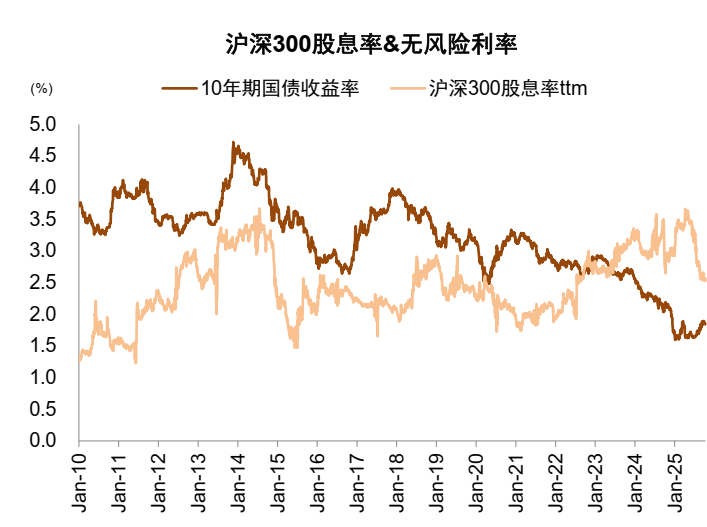

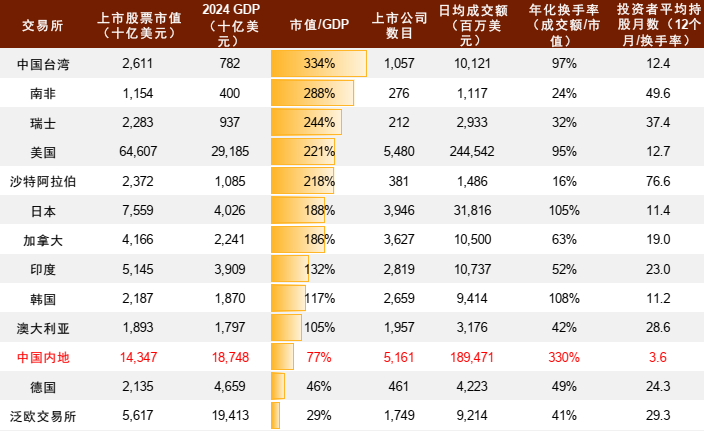

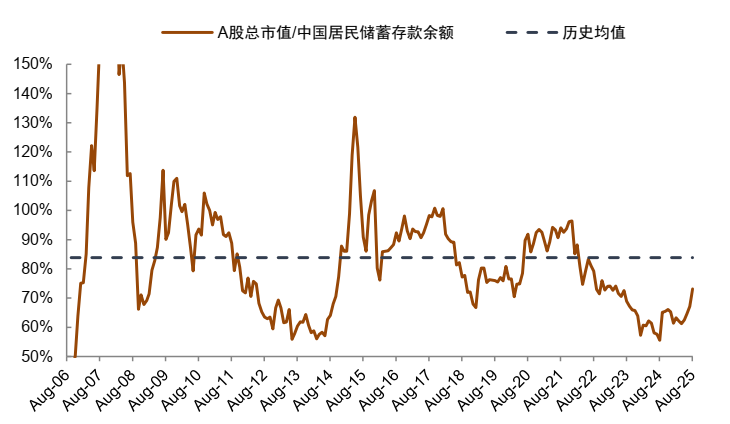

从商场位置来看,刻下A股举座估值处于合理区间。1)A股商场主要宽基指数估值,位于历史均值和进取1倍形状差之间。约束10月11日,偏大盘的沪深300指数前向市盈率12.5x,略高于2005年以来的历史均值12.1x,分位数75.4%。偏成长的创业板指前向市盈率30x,位于均值进取0.1倍形状差,分位数60.5%。偏中小市值的中证500和中证1000估值弹性更大,刻下均位于估值进取0.6倍形状差傍边,分位数分离为73.4%和76.7%。2)A股估值在宇宙主要商场仍处于中等偏低位置。刻下好意思国标普500 /MSCI印度/日经225 /法国CAC40 /德国DAX的前向市盈率分离为23x/22.4x/21.3x/16.5x/15.8x,横向比较来看,A股估值(12.5x)在宇宙主要商场仍处于中等偏低位置。岁首于今上证指数高涨16.3%,在宇宙主要商场中为中拍浮平,尚低于同时港股发达(恒生指数岁首于今高涨31.1%)。3)股债相对蛊惑力仍存。刻下沪深300指数股息率2.6%傍边,和十年国债收益率比拟,权柄财富仍有相对蛊惑力。证明股息率和国债收益率测算的股债相对蛊惑力指数当今为139%,接近曩昔5年80%分位数,处于历史较高水平。股权风险溢价的数据,也显露A股投资者风险偏好相对较高,沪深300股权风险溢价为6.2%,略低于均值6.3%。4)A股市值与GDP、M2的比值也偏低。刻下A股市值虽杰出100万亿元,但与GDP的比值在宇宙主要商场中尚处于中等偏低位置;A股商场总市值/M2约为35%,处于历史45%分位傍边;与同时住户进款余额也存在一定差距。5)分行业看,科技成长领域估值普及明显,刻下宇宙AI与半导体行业事迹保捏高增长,翻新药和部分新动力板块摧毁走出周期低点,行业盈利回暖有助于踏实估值并拓展上行空间。

成就上,短期作风变化可一定过程参考4月前后的商场反馈,前期涨幅较大、对外部风险未计入的成长、出海领域有短期压力;有色、军工、国产替代、内需温雅度上升。

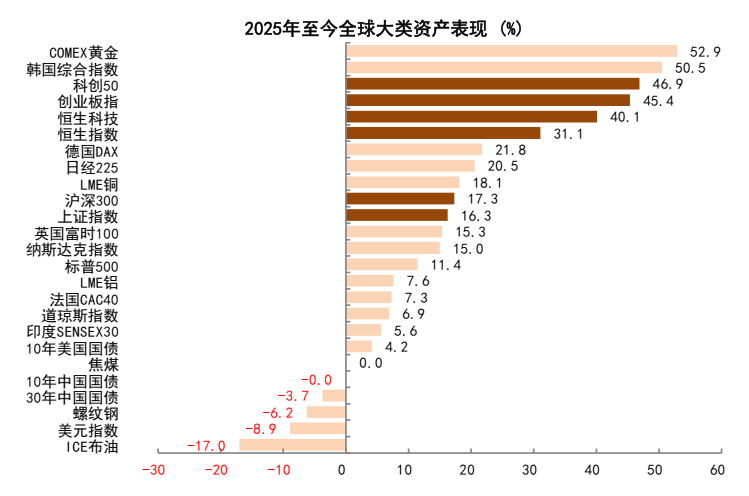

图表1:2025岁首于今大类财富发达

尊府开头:Wind,中金公司盘考部

注:数据约束2025年10月11日

图表2:中国比拟宇宙股市的估值水平仍然较低

尊府开头:Factset,中金公司盘考部

注:为浅显比较,此处沪深300前向市盈率为Factset口径下数据

图表3:本年7-8月A股出现较快高涨,成交也一度放大,日换手率一度保管6%以上

注:数据约束2025年10月10日

尊府开头: Wind,中金公司盘考部

图表4:权柄财富仍有相对蛊惑力

尊府开头:Wind,中金公司盘考部

图表5:A股总市值/GDP在宇宙主要商场中尚处于中等偏低位置

尊府开头:Wind,中金公司盘考部

图表6:A股总市值/M2处于历史低位

尊府开头:Wind,中金公司盘考部

图表7:A股总市值/住户储蓄进款不异处于历史低位

尊府开头:Wind,中金公司盘考部

图表8:10月10日,中好意思生意摩擦再度升级

注:数据约束2025年10月11日

尊府开头:Haverkaiyun,中金公司盘考部